本日は何かと話題な「インボイス制度」についてです。

※前提

これから紹介する制度は、2018年8月現在、実施「予定」されているものです。

また、記事内容はあくまで筆者の個人的な考察であり、会社の方針とは無関係です。

筆者は法律の知識を有した者ではありません。

調査の内容から「ざっくり・簡単に・分かりやすく」をテーマに説明しているものですのでご了承ください。

さて、フリーランスが仕事をできなくなる~等で最近話題のインボイス制度。

フリーランスにも多様な種類があり、映像制作においても様々な分野でフリーランスの方が活躍されています。

今回は、2023年実施予定の「インボイス制度」がどんなもので、

映像制作とかかわりがあるかどうかについて考察していきたいと思います。

そもそもインボイス制度とは

インボイス制度を説明するにはいくつかのワードを説明する必要があります。

まずは、「仕入れ税額控除」

こちらは消費税にかかわる制度です。

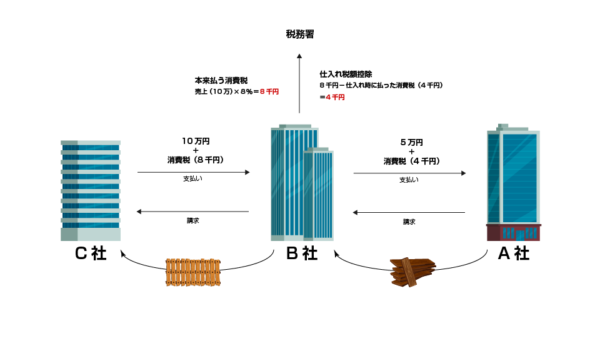

まずはこちらの図をご覧ください。

A社は商社で、仕入れ先B社から5万円で商品を買い、それを使って、C社に10万円で商品を販売しました。

この時、B社は5万円に対して8%の消費税を載せて請求を出します。

一方、A社もC社に商品を販売する際、8%の消費税を付けて販売しました。

年次決算の際、A社は税務署に対して報告した、売上金総額×8%の金額をまとめて支払います。

この際、A社は、C社に10万円で販売したので10万×0.08=8千円を支払うことになっているのですが、

B社から商品を購入する段階で、5万×0.08=4千円の消費税をすでに払っている、と考えるのです。

つまり、払った分の4千円を本来支払うべき8千円から控除して、税務署に支払う金額は4千円というわけです。

これが、「仕入れ税額控除」という制度。

「免税事業者」

こちらは簡単に言うと、

1年間の売り上げが1000万円以下の事業者の場合、

年次決算の際、支払うべき消費税を免除しますよという制度で、

消費税の支払いが免除されている事業者を「免税事業者」と呼びます。

そして、次のワードが「増税」と「軽減税率」

2019年10月1日より、2019年8月現在、8%だった消費税が10%に増税されます。

しかし、2%の増税は買い控え等の消費減少を起こす可能性があるため、

「軽減税率」という制度が導入されることになりました。

簡単に言うと、

「飲食料品」と「新聞」に関しては税率を8%のまま据え置きしますという制度です。

この「飲食料品」というのがなかなか曲者です。

例えば、「塩」で考えてみましょう。

真っ先に思いつくのはスイカを食べるときにかけるような食卓用の塩ですが、

塩は主成分が塩化ナトリウムであり、様々なビニールやガラスなど様々な工業製品にも使われます。

これは「飲食料品」でしょうか。

つまり、特にスーパーなどで販売されている商品に関しては、

商品によって8%のままのものと、10%のものが混在する形になります。

そこで、登場するのが「インボイス制度」。

インボイスと言えば英語で請求書のことですが、正式な名称は、「適格請求書等保存方式」となっています。

簡単に言うと、消費税が8%のものと10%のものが混在するから、仕入れ税額控除をしっかり管理するために

「適格請求書」を保存しておいて下さいね。という制度です。

なぜ、インボイス制度がフリーランスと関わってくるのか

インボイス制度によって導入される「適格請求書」は、

「適格請求書発行事業者」として認められていないと発行できないことになっています。

この「適格請求書発行事業者」になるためには、税務署に届け出が必要です。

この届出をすると、自動的に「免税事業者」ではなくなります。

つまり売上金が1000万円を超えていなくても「課税事業者」となり、

年次決算の際、消費税を支払う義務が発生してしまうのです。

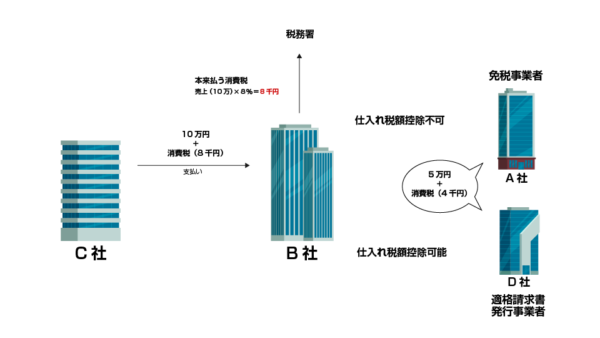

では、適格請求書発行事業者にならないとどうなるか。

先程の図を使って説明しましょう。

B社が適格請求書発行事業者でない場合、A社は仕入れ税額控除を行うことができず、

年次決算の際、消費税を8千円支払うことになります。これではA社の手元に残るお金が減ってしまいます。

そこで、適格請求書発行事業者であるD社が現れ、同じく5万円で商品を売りますとA社に持ちかけたとすると

A社はどちらから商品を購入するでしょうか。

当然、A社はD社を選びます。

今までフリーランス(個人事業主)としてビジネスを行ってきた人は、

年次の売り上げが1000万円以下だった場合、請求に消費税を乗せていたとしても、

その消費税を支払う必要がなかった為、得ができました。

仮に、10万円で商品を売り、請求の際、消費税込み10万8千円で請求をしていたとしても

8千円を消費税として支払わなくてよかったのです。

一方企業も、その請求書の情報を使って仕入れ税額控除を行うことができたので、

ある意味ではWIN-WINの関係でした。

※旧制度は免税事業者は請求に消費税を乗せることはないだろうという性善説に基づいていましたが…

仮に、1年間で消費税込み300万円を稼いでいる個人事業主がいるとしましょう。

(今回、所得税や住民税等消費税以外の支払う金額は無視します)

免税事業者であれば、手元に300万円残るのに対し、課税事業者になると300万×0.08=24万円を支払うことになります。

仕事1ヶ月分が消費税として消えてしまうのです。フリーランスの方にとってどれだけ痛手かはお分かりいただけるでしょうか。

まとめると、

・適格請求書を発行せず、免税事業者のままだと、企業から商品を買ってもらいにくくなる可能性がある

・課税事業者になると消費税としてがっつり売り上げが減ってしまう

道塞がりの状態になることが、インボイス制度がフリーランスに大打撃と言われる所以なのです。

では、「映像制作」に限った場合、どんなことが起こるでしょうか。

制作代理店と呼ばれるような企業を例にとってみましょう。

A社が映像制作代理店B社に映像制作を依頼しました。

B社はディレクションとして構成等を考え、フリーランスの映像クリエイターCさんに制作を依頼しました。

この場合、「映像」という商材をCさんから仕入れ、A社に販売した、ととらえることもできます。

B社は年次決算の際、仕入れ税額控除をしようとしても、Cさんが適格請求書発行事業者ではなかった場合、

控除を行うことができません。

求人情報・転職サイトで有名なdudaによると、「映像クリエイター」という職業はフリーランス関係なく全体で見ても、

年収1000万円を超えている人は3%以下です。

フリーランスの方でこの3%に該当する方は決して多くはないでしょう。

つまり、業界全体の3%でない限り、何かしらの損を受けることになるのです。

もちろん、企業レベルで見てもそうです。

2023年以降、映像業界において適格請求書発行事業者になれないことで少なからず価格競争に変化があるのは間違いないかもしれません。

映像フリーランスが、また彼らとともに仕事をする映像制作代理店がどう動いていくのか。今後の注目ですね。

以上、前澤でした。